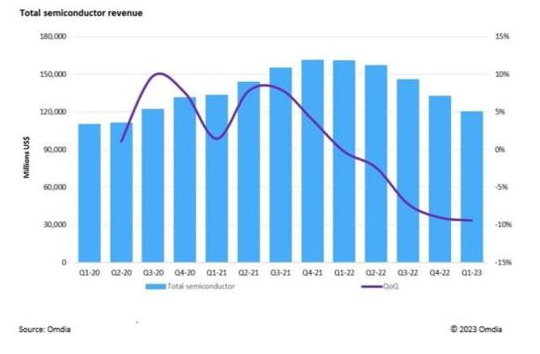

Los ingresos del mercado de semiconductores volvieron a caer en el primer trimestre de 2023, según los datos de Omdia. Es el quinto trimestre consecutivo de descensos y el periodo más amplio desde que esta firma de análisis comenzó a rastrear el mercado.

El mercado de la tecnología es cíclico y este año tocan caídas después de dos años de pandemia del COVID cuando se registraron niveles récord ante la necesidad de nueva infraestructura, una vez que profesionales y estudiantes tuvieron que recluirse en sus domicilios y los consumidores también actualizaron equipos para ocio digital.

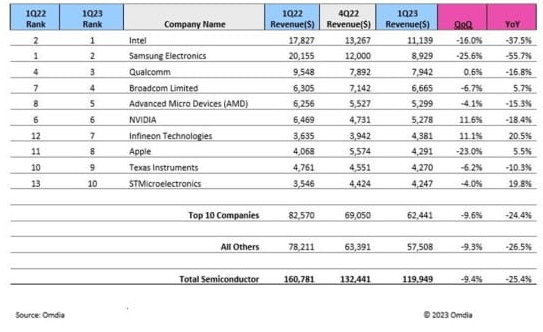

El mercado de semiconductores es clave porque sustenta todo tipo de equipos, desde servidores a móviles, y en el amplio espectro donde abarca la tecnología. Entre ellos, hay dos importantes como las memorias y microprocesadores MPU que son los que más han caído. Los ingresos del segmento de las memorias se redujeron a la mitad en el primer trimestre de 2023 frente al mismo trimestre del año anterior cuando se registraron cifras récord de 43.600 millones de dólares. En cuanto a los MPU, cayeron desde 20.000 a 13.100 millones.

Gran caída interanual en ambos casos que comenta Cliff Leimbach, analista senior en Omdia: «El mercado de semiconductores está plagado de una falta de demanda que ha continuado durante varios trimestres y ha resultado en una disminución de los ASP para muchos componentes. Sin embargo, hay demanda gracias a la IA generativa. NVIDIA ha experimentado un fuerte crecimiento de los ingresos a medida que lidera este espacio, revirtiendo el desempeño de la mayoría de las empresas de semiconductores a partir de 2023, pero otras empresas de semiconductores aún tienen que aprovechar este espacio de manera similar».

Como decíamos, no es el caso de los fabricantes centrados en el apartado de las memorias. Hace un año, tres de las cinco principales empresas de semiconductores por ingresos eran empresas de memoria, Samsung, SK Hynix y Micron. Actualmente, solo Samsung permanece entre los diez primeros del ranking, algo que no sucedía desde 2008.

Por fabricantes, Intel ha recuperado la primera posición en el primer trimestre, aunque los puestos pueden variar bastante a lo largo del año. Hay que decir que Samsung desplazó a Intel en 2017 en lo que supuso todo un cambio de era, porque éste había ostentado el primer puesto desde 1993, casi 25 años. A medida que otros mercados más allá del PC (telefonía móvil, wearables o el de servidores) se disparaba, también lo hacía la necesidad de chips para hacerlos funcionar.

Samsung es líder absoluto en producción de memorias NAND (sirviendo más del 40% de los chips mundiales) y almacenamiento flash, un segmento que ha crecido enormemente en múltiples campos. Intel sigue liderando el mercado de procesadores y ha activado la estrategia IDM 2.0 con enormes inversiones en plantas de fabricación, donde se incluye una gran novedad, Intel Foundry Services, por la que el gigante del chip se convertirá en una foundry para abrirse por primera vez a producir chips para terceros fabricantes.

Entendiendo que estamos ante un periodo cíclico, todos los grandes analistas entienden que la situación actual es un parón para subir de nuevo y se espera que el mercado de los semiconductores recupere la senda alcista en 2024.

{kind=link}

{kind=link}

{kind=link}