Si alguien es responsable del buen ritmo del mercado de la infraestructura, ese es el canal TI. Según los últimos datos de Canalys, el sector creció un 7,3% en 2017, un dato por encima de los dados por Sinergy Research y por debajo de los de IDC. En cualquier caso, unos números positivos gracias al 74% de las ventas de los partners.

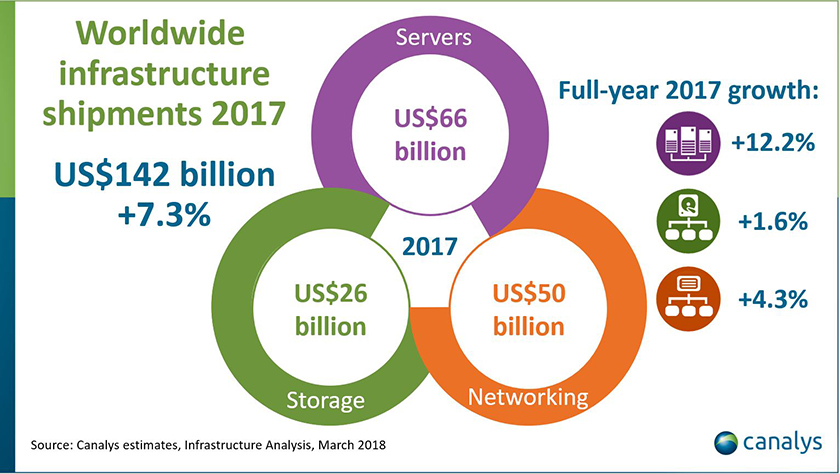

El terreno global de la infraestructura, donde se incluyen servidores, almacenamiento y networking, alcanzó los 142.000 millones de dólares en 2017. Desglosado por nichos los servidores alcanzaron los 66.000 millones de dólares con una subida del 12,2%, el almacenamiento llegó a los 26.000 millones de dólares repuntando un 1,6% y el networking vendió 50.000 millones de dólares, un 4,3% más.

Aunque la subida de los costes de los componentes DRAM ha provocado un colapso en algunas partes del mercado, como por ejemplo el almacenamiento clásico, la demanda de los servidores de altas especificaciones se ha incrementado.

En cuanto a los fabricantes los tres destacaron fueron por orden: Cisco, Dell EMC y HPE aglutinando un 50% de todo el sector. El líder se quedó con una cuota de mercado del 20%, la fusión en segundo lugar permitió incrementar su espacio un 16%, siendo uno de los más rápidos en crecer gracias a EMC, y el último también consiguió subir un 14% con la ayuda de Aruba.

El musculo de la infraestructura, el canal TI

Los integradores, proveedores de infraestructura o consultoras volvieron a demostrar su capacidad comercial durante 2017. El mundo de la infraestructura estuvo totalmente influenciado por estas figuras. Sin embargo, desde Canalys, Matthew Ball, analista principal determina un futuro diferente:

El negocio directo creció más rápidamente debido al incremento de ODM chinos y taiwaneses que vender grandes servidores a los proveedores cloud. La parte directa representó el 34% de los envíos, el 19% del almacenamiento y el 20% del networking. Las mayores inversiones de capital fueron a dotar de hiperescalabilidad de estos proveedores y expandir los centros de datos existentes. Una tendencia que continuará en 2018.

De esta forma, es evidente que el cloud tiene un efecto llamada que se ha dejado sentir en los fabricantes y proveedores de infraestructura. Un ámbito donde ya se han metido muchos partners con la reventa. Sin embargo, sin un valor tangible hacia el cliente final están en clara desventaja frente a los gigantes que puede ofrecer mejores precios y condiciones.

Con esta situación es evidente hacia donde debe ir el canal TI; hacia un mundo de valor que ofrezca aquello que los Amazon o Google de turno no pueden ofrecer. Esto se traduce en cercanía, servicios y soporte al cliente final.

Imagen | Christian Joudrey