El mercado tradicional de PC en EMEA, que comprende equipos de sobremesa, portátiles y estaciones de trabajo, se redujo durante el primer trimestre de este 2019 por segundo trimestre consecutivo.

De acuerdo con los datos que maneja la consultora IDC, el mercado PC en la región ha descendido un 2,7% respecto al mismo trimestre del pasado año, alcanzando un total de 17 millones de unidades.

Si bien el segmento comercia ha experimentado un trimestre con un crecimiento del 6% respecto al mismo período de 2018, el segmento de consumo ha sufrido un fuerte descenso, cifrado en un 12,6% interanual. La bajada de dos dígitos en las ventas de los equipos de sobremesa como los portátiles han sido los principales responsables de este descenso.

No obstante, el mercado de PC tradicional en la región de Europa Occidental ha experimentado un crecimiento del 2,8% interanual ya que el descenso del segmento de consumo, de un 8,9%, se ha visto recompensado por el fuerte crecimiento del segmento comercial, del 10,7%.

Como destaca Liam Hall, analista sénior de investigación para Personal Computing en IDC Europa Occidental, el buen resultado del segmento comercial ha permitido al mercado de PC a flote en esta región.

A pesar de la escasez de componentes y las problemáticas condiciones macroeconómicas en algunas de las principales economías, las actualizaciones de Windows 10, la adopción continua de la movilidad y el cumplimiento de los atrasos acumularon un fuerte apetito comercial que los proveedores finalmente han podido saciar.

HP y Lenovo, a la cabeza

La escasez de CPUs continuó afectando al suministro, especialmente en los modelos de gama baja, mientras que los cambios en los hábitos de compra de los consumidores han dado como resultado que aumenten los niveles de inventario, lo que ha contribuido al sombrío panorama del mercado de consumo.

Sin embargo, los dispositivos premium, ultraportátiles, delgados y los de gaming han seguido creciendo a medida que los proveedores han cambiado su prioridad basada en el volumen en favor de maximizar la rentabilidad.

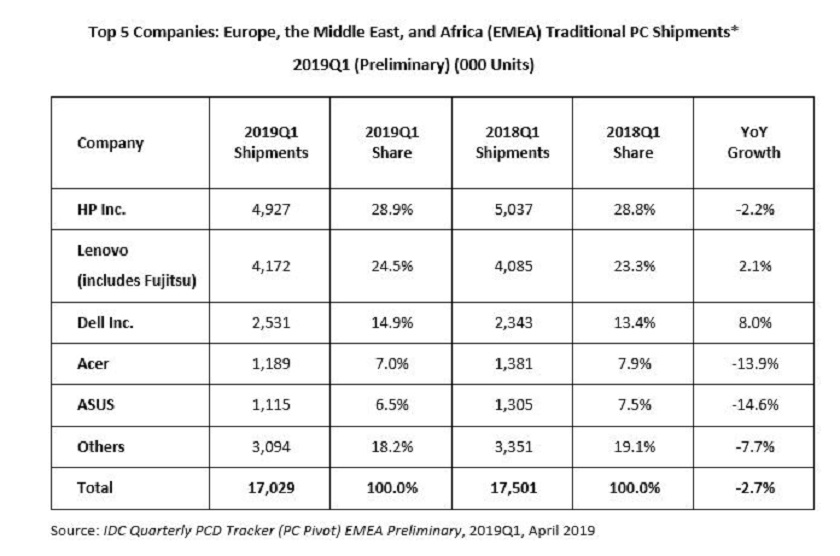

El mercado del PC tradicional se ha consolidado y con el crecimiento de los tres principales proveedores durante el primer trimestre del año, que se han hecho con el 68,3% del volumen del mercado, en comparación con el 65,6% que ostentaban en el mismo período del pasado año.

HP mantuvo el primer puesto en EMEA, ganando 0,2% puntos interanuales hasta alcanzar el 28,9% de participación de mercado después de registrar una disminución del 2,2% interanual, ya que el crecimiento comercial no pudo compensar la disminución de dos dígitos en el segmento de consumo.

Lenovo, con la inclusión del negocio de Fujitsu, ocupó el segundo lugar, con una cuota de mercado del 24,5%, con un aumento del 1,2% interanual impulsado por un aumento del segmento comercial y respaldado por un crecimiento de Fujitsu. Dell obtuvo el tercer lugar con una participación de mercado del 14,9%, un aumento del 1,5% interanual.

Acer mantuvo la cuarta posición con una cuota de mercado del 7%, mientras que Asus se ha quedado con la quinta posición con una participación del 6,5%.